- 2022년 은퇴연금 절세혜택 저축한도액 증가5342022.01.13

- 인플레이션과 은퇴설계3872022.01.14

- 로스(Roth) IRA 전환(conversion) <1> 기초적 규정 이해5372022.01.25

- 금리 인상, 어떻게 투자할까?4752022.03.17

- 캘세이버, 직장연금 의무화 위반 기업 1월부터 단속 및 벌금부과6512022.01.27

로스(Roth) IRA 전환(conversion) <1> 기초적 규정 이해

2022.01.25바이든 행정부 아래 세율 인상이 예상되면서 은퇴계좌의 '로스' 전환에 대한 관심이 새삼 높다. 로스 전환에는 그러나 조금은 복잡할 수 있는 관련 규정들이 따라온다. 로스 전환에 대해 최대한 간결하게 정리해 본다.

#배경과 기회 = 로스 IRA는 지난 1998년 처음 도입됐다. 자금 증식 기간 발생한 수익에 대한 세무 연기, 인출 시 수익에 대한 면세, 최소 인출규정(RMD) 면제 등 세무상의 다양한 혜택을 제공하는 플랜으로 주목을 받았다. 그러나 원한다고 해서 모든 이들이 로스 IRA를 활용할 수 있는 것은 아니었다. 적립할 때나 전환할 때 모두 소득제한 규정이 적용됐기 때문이다. 일정 소득 이상을 버는 고소득자들은 이 제한에 걸려 활용이 어려웠다.

2010년부터 상황이 조금 바뀌었다. 적립할 때는 소득제한 규정이 계속 적용됐지만, 기존의 IRA나 여타 은퇴플랜 계좌를 로스로 전환할 때는 소득제한 규정이 없어졌다. 이로 인해 전통적 IRA나 직장의 401(k) 플랜 등을 통해 은퇴투자를 해온 많은 이들이 소득에 관계없이 로스로 전환할 수 있는 환경이 만들어졌다. 직장 은퇴플랜을 상속받은 수혜자(beneficiary)도 원하면 Roth IRA로 전환이 가능하다. 단, 전통적 IRA 계좌를 상속받은 수혜자들은 여전히 로스 전환이 불가하다.

#로스 계좌의 혜택 = 로스 전환의 혜택을 충분히 이해하기 위해선 로스 IRA와 관련된 세무 규정을 이해할 필요가 있다.

먼저 로스 IRA의 인출 순서다. 로스 IRA에서 돈을 뺄 때 나오는 돈의 성격은 먼저 원금, 전환된 금액, 그리고 수익 순서다. 가장 먼저 들어간 돈이 가장 먼저 나오는 것으로 간주한다는 의미에서 이를 FIFO(first-in/first-out) 방식이라고 부른다. 자금의 성격에 따라 규정이 다르지만, 이를 잘 이해하고 따른다면 로스 계좌에 쌓인 돈은 소득세는 물론, 조기인출에 따른 세금도 면제받을 수 있다.

#자금 성격에 따른 규정 = 각각의 자금 성격에 따른 규정을 이해하는 것이 중요하다. 먼저 적립금이다. 로스 계좌에서 돈을 빼면 우선 원금부터 인출되는 것으로 간주된다. 로스 계좌는 적립금에 대한 소득세 공제를 받지 않은 돈이 들어가는 은퇴계좌다. 이 말은 이미 세금을 낸 돈이 들어간다는 뜻이다. 그래서 적립 원금까지는 아무 때나 인출해도 세제상 아무런 영향이 없다. 계좌 소유주의 나이도, 계좌의 유지기간도 상관이 없다.

전통적 IRA나 직장 은퇴플랜에서 전환된 자금은 조금 다른 규정이 적용된다. 전환 후 해당 로스 계좌로부터 인출하는 전환 자금은 일단 소득세는 면제된다. 전환할 때 이미 소득세를 낸 자금이기 때문이다. 그러나 이는 '5년 규정'과 '59.5세 규정'의 적용을 받는다. 이 말은 59.5세 이전에 인출하거나 전환 후 5년 이내에 인출할 경우 조기인출에 따른 페널티 10%가 적용될 수 있다는 뜻이다. 전환된 자금은 다 별도의 '5년 규정'을 적용 받는다. 예를 들어 지난 3년간 매년 일정 금액을 로스로 전환했다면 이들 전환 자금은 전환한 연도를 기준으로 다 다른 '5년 규정'의 적용을 받는다는 의미다. 전환 자금이 인출되는 상황이라면, 가장 먼저 전환된 자금부터 순서대로 나오는 것으로 간주된다.

▶수익에 대한 규정 = 수익은 로스 계좌에서 맨 마지막에 나온다. 인출하면 먼저 원금이 나오는 것으로 보고, 원금이 다 나온 후에는 전환한 자금이 있으면 전환 자금이 나온다고 본다. 전환 자금이 다 나왔으면 그 다음 나오는 돈은 다 수익이라고 본다.

일반적으로 로스 계좌가 오픈되고 유지된 것이 5년이 지났고, 소유주가 59.5세가 넘었다면 수익도 소득세를 면제받는다. 수익에 대한 부분이 59.5세 이전에 인출되면 소득세가 적용될 뿐 아니라 조기인출에 대한 10% 페널티도 적용될 수 있다. 물론, 예외 규정들은 있다.

59.5세 이전에 인출해도 소득세와 조기인출에 따른 페널티가 면제되는 예외적 상황이 있다. 먼저 앞서 언급한 '5년 규정'을 채워야 하고, 신체적 장애가 왔거나 첫 집 장만 비용으로 인출할 경우에 한 해 가능하다. 예외 규정의 혜택을 받을 수 있는 첫 집 장만 비용은 최고 1만달러까지로 제한돼 있다. 만약 '5년 규정'을 채우지 못한 상황이라면 조기인출 페널티는 면제받을 수 있지만 소득세는 내야 한다.

59.5세 이전에 인출하면 일단 소득세는 내야 한다고 생각하는 것이 맞다. 다만 예외 조항에 따라 조기인출 페널티를 면제받을 수 있는가 여부가 결정된다. 의료비, 연금화(72(t)), 교육비, IRS 추심 등을 위한 인출이 몇 가지 예외 조항들이다. 페널티 면제 예외조항들은 세부적인 조건이 맞아야 하기 때문에 로스 계좌의 세제 혜택을 제대로 활용하기 위해선 예외를 기대하는 것보다 59.5세 규정과 5년 규정을 맞춰 인출하는 것이 바람직하다.

#몇 가지 추가 규정 = 자금증식 기간 중 소득세를 내지 않는 것과 대부분 은퇴계좌에 대해 72세부터 적용되는 강제 최소인출(RMD) 규정이 없다는 것은 로스 계좌의 또 하나의 큰 장점일 것이다. 배우자는 로스 IRA를 상속받으면 자기 계좌로 재등록해 유지할 수 있다.

배우자가 아닐 경우 RMD 적용을 받지만 오픈한 지 5년이 넘은 계좌라면 10% 조기인출 페널티나 수익에 대한 소득세는 여전히 내지 않아도 된다. 로스 전환은 유용한 은퇴설계 전략 중 하나가 될 수 있지만 무작정 진행은 좋지 않을 수 있다. 최소한의 기초적인 규정을 이해하고, 어떤 목적과 환경인가에 따라 실리를 따져 진행하는 것이 중요하다.

본 칼럼은 미주중앙일보에 Ken Choe, Allmerits Asset 대표가 기고한 내용입니다.

Blog Posting : Eunju Choi, FSCP®

Field Vice President, Allmerits Financial

714-851-9355/ eunjuchoi@allmerits.com

-

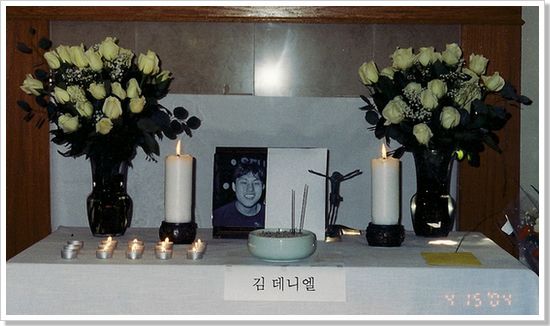

남강아~▶22년♥추모◀대니야!

벌써 이 세상을 떠난 지도 22년이 되는2026년의 4월이 바로 눈앞에 왔는데도아직도 매 해마다 느낌이 다르지 않으니착실한 모습으로 성실하게 살아 왔었던너를 이 지경으로 내몰게 …

남강아~▶22년♥추모◀대니야!

벌써 이 세상을 떠난 지도 22년이 되는2026년의 4월이 바로 눈앞에 왔는데도아직도 매 해마다 느낌이 다르지 않으니착실한 모습으로 성실하게 살아 왔었던너를 이 지경으로 내몰게 …

-

은행으로 바로 갈까, 모기지 브로커를 찾을까? (렌더 vs 브로커 완벽 비교)

iPro Mortgage의 스티브 양입니다. 집을 사거나 재융자를 할 때 가장 먼저 드는 고민이 있습니다. "내 주거래 은행으로 바로 가는 게 쌀까? 아니면 한인 타운에 있는 융…

은행으로 바로 갈까, 모기지 브로커를 찾을까? (렌더 vs 브로커 완벽 비교)

iPro Mortgage의 스티브 양입니다. 집을 사거나 재융자를 할 때 가장 먼저 드는 고민이 있습니다. "내 주거래 은행으로 바로 가는 게 쌀까? 아니면 한인 타운에 있는 융…

-

하와이에서 주일예배 드리기

https://youtu.be/aX77nWP6uoE?si=HwQ433XZO9myT_Ot

하와이에서 주일예배 드리기

https://youtu.be/aX77nWP6uoE?si=HwQ433XZO9myT_Ot

-

1181. 발레, 우리가 닮고 싶은 삶 “ 이경희 시인 ”

1181. 발레, 우리가 닮고 싶은 삶 " 이경희 시인 "나이가 들어가며 우리가 진정으로 바라는 것은 무엇일까? 더 많은 것을 가지는 일일까, 아니면 조금씩 내려놓으며 편안해지는…

1181. 발레, 우리가 닮고 싶은 삶 “ 이경희 시인 ”

1181. 발레, 우리가 닮고 싶은 삶 " 이경희 시인 "나이가 들어가며 우리가 진정으로 바라는 것은 무엇일까? 더 많은 것을 가지는 일일까, 아니면 조금씩 내려놓으며 편안해지는…

-

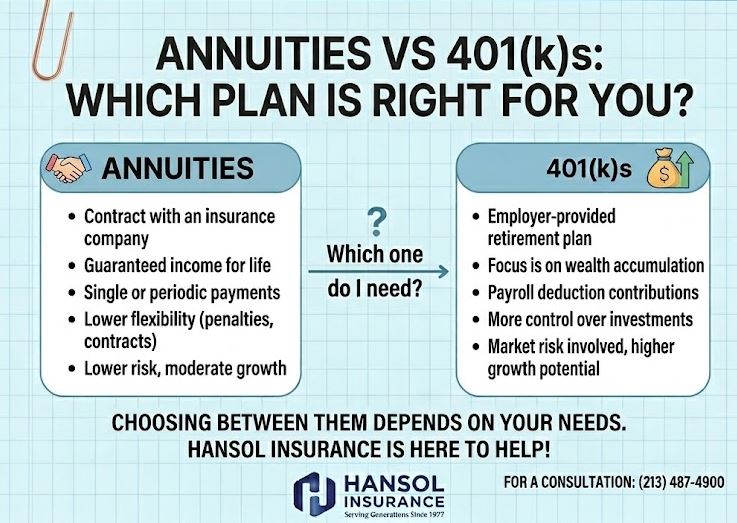

내 은퇴 자금, 불리는 것이 우선일까 지키는 것이 우선일까? 401(k)와 연금(Annuity) 완벽 비교

은퇴 준비라고 하면 가장 먼저 떠오르는 것이 직장에서 가입한 401(k)입니다. 하지만 은퇴가 가까워질수록 많은 분이 시장 상황이 안 좋아져서 내 401(k) 잔액이 줄어들면 어…

내 은퇴 자금, 불리는 것이 우선일까 지키는 것이 우선일까? 401(k)와 연금(Annuity) 완벽 비교

은퇴 준비라고 하면 가장 먼저 떠오르는 것이 직장에서 가입한 401(k)입니다. 하지만 은퇴가 가까워질수록 많은 분이 시장 상황이 안 좋아져서 내 401(k) 잔액이 줄어들면 어…

-

양산출장홈타이™20대™라인:LUP25™양산유흥업소™양산룸싸룽™양산여대생출장안마™양산출장만남후기™

양산출장홈타이™20대™라인:LUP25™양산유흥업소™양산룸싸룽™양산여대생출장안마™양산출장만남후기™양산출장…

양산출장홈타이™20대™라인:LUP25™양산유흥업소™양산룸싸룽™양산여대생출장안마™양산출장만남후기™

양산출장홈타이™20대™라인:LUP25™양산유흥업소™양산룸싸룽™양산여대생출장안마™양산출장만남후기™양산출장…

-

부산출장홈타이™20대™라인:LUP25™부산유흥업소™부산룸싸룽™부산여대생출장안마™부산출장만남후기™

부산출장홈타이™20대™라인:LUP25™부산유흥업소™부산룸싸룽™부산여대생출장안마™부산출장만남후기™부산출장…

부산출장홈타이™20대™라인:LUP25™부산유흥업소™부산룸싸룽™부산여대생출장안마™부산출장만남후기™

부산출장홈타이™20대™라인:LUP25™부산유흥업소™부산룸싸룽™부산여대생출장안마™부산출장만남후기™부산출장…

-

피아노 반주자

예배 기도 모임에서 피아노 반주 해 주실 분을 구합니다횟수 : 한 달에 한번시간 : 오전 11시 ~ 12시 또는 12시 30분찬송가 와 복음 성가지역 : LA . 4가 와 웨스턴…

피아노 반주자

예배 기도 모임에서 피아노 반주 해 주실 분을 구합니다횟수 : 한 달에 한번시간 : 오전 11시 ~ 12시 또는 12시 30분찬송가 와 복음 성가지역 : LA . 4가 와 웨스턴…

-

트럼프 행정부, 불법체류자 금융거래까지 차단 추진

트럼프 행정부, 불법체류자 금융거래까지 차단 추진트럼프 행정부가 불법체류자들의 미국 내 생활 자체를 어렵게 만들기 위한 새로운 강경 조치에 나서고 있습니다. 이번에는 단순한 이민…

트럼프 행정부, 불법체류자 금융거래까지 차단 추진

트럼프 행정부, 불법체류자 금융거래까지 차단 추진트럼프 행정부가 불법체류자들의 미국 내 생활 자체를 어렵게 만들기 위한 새로운 강경 조치에 나서고 있습니다. 이번에는 단순한 이민…

-

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.