- 레몬법으로 보상받으려면? 효력 있는 수리 기록 만드는 법602026.04.30

- 전동 스쿠터 타다 차에 치였나요? 보험사에 전화하기 전 반드시 해야 할 4가지572026.05.05

- 캘리포니아 차 보험료 인상... 이 두 가지 옵션만은 절대 빼지 마세요722026.05.05

- 교통사고 보상금부터 렌트카까지 LA 상해 전문 변호사 완벽 케어 구글 후기622026.05.07

- 리콜 통지서 받으셨나요? 그냥 센터 가시면 레몬법 보상 못 받습니다.582026.05.07

캘리포니아 차 보험료 인상... 이 두 가지 옵션만은 절대 빼지 마세요

2026.05.05최근 캘리포니아의 자동차 보험료 부담이 커지면서, 갱신 때마다 보험료를 낮추기 위해 가장 기본적인 최소 책임보험(Minimum Liability)만 남기고 주요 옵션들을 제외하는 운전자분들이 늘고 있습니다. 하지만 매일 교통사고 현장의 안타까운 케이스를 다루는 변호사로서 당부드립니다. 당장의 월 지출을 몇 달러 줄이기 위해 필수 보장을 제외했다가, 예기치 않은 사고 한 번으로 수만 달러 이상의 경제적 타격을 입는 사례가 현장에서 반복되고 있습니다. 지금 여러분의 자동차 보험 증서(Declaration Page)를 확인하시고 다음 두 가지 필수 옵션이 있는지 점검해 보시기 바랍니다.

1. 차량 전손 시 남은 융자금을 보호하는 GAP 보험(차액 보상 보험)

차량을 할부나 리스로 구입하신 상태에서 큰 사고로 차량이 전손(Total Loss) 처리될 경우, 보험사는 현재 차량의 중고 시세를 기준으로만 보상합니다. 예를 들어, 내 차의 융자 잔액은 5만 달러인데 현재 중고 시세가 3만 달러로 책정되었다면, 나머지 2만 달러의 차액(Gap)은 운전자가 직접 부담해야 하는 상황이 발생합니다. 차는 잃었는데 빚만 남는 막막한 상황을 방지해 주는 중요한 장치가 바로 GAP 보험입니다.

2. 무보험·과소보험 가해자로부터 나를 지키는 UM/UIM

캘리포니아는 자동차 보험이 아예 없거나, 최소 보장만 유지하는 운전자의 비율이 상대적으로 높은 지역입니다. 만약 이런 운전자와 사고가 나서 큰 상해를 입었을 경우, 가해자의 보험 한도가 낮아 나의 막대한 병원비와 피해를 제대로 보상받지 못하는 안타까운 상황이 발생합니다. 이때 내 보험을 통해 부족한 치료비와 보상금을 메워주는 든든한 보호막이 바로 UM/UIM(무보험/과소보험 운전자 보장)입니다. 이 옵션이 없다면 모든 경제적 피해를 스스로 감당해야 할 수 있습니다.

자동차 보험은 단순히 법적 의무로 가입하는 비용이 아니라, 최악의 순간에 나와 가족의 재산을 지켜주는 실질적인 보호 장치입니다. 보험 가입 시 월 보험료만 비교하기보다, 사고 발생 시 실제 보장 범위와 구조를 함께 점검하는 것이 훨씬 중요합니다. 사고는 예고 없이 발생하지만, 그 결과는 준비 여부에 따라 완전히 달라집니다. 불의의 사고를 당하셨거나 레몬법에 관한 법률적 도움이 필요하시다면, 지체 없이 최미수 변호사 사무실로 연락 주시기 바랍니다.

Disclaimer: 이 글은 일반 정보 제공을 위한 것이며, 법률 자문을 구성하지 않습니다. 과거의 결과가 미래의 결과를 보장하지는 않습니다. 개별 사건은 반드시 변호사와 상담하시기 바랍니다.

Lemon & Personal Injury Law Misoo Choi APC

$0 Out-of-Pocket | Free Consultation

T: (323) 496-2574 | E: mchoi@mschoilaw.com | www.mschoilaw.com

-

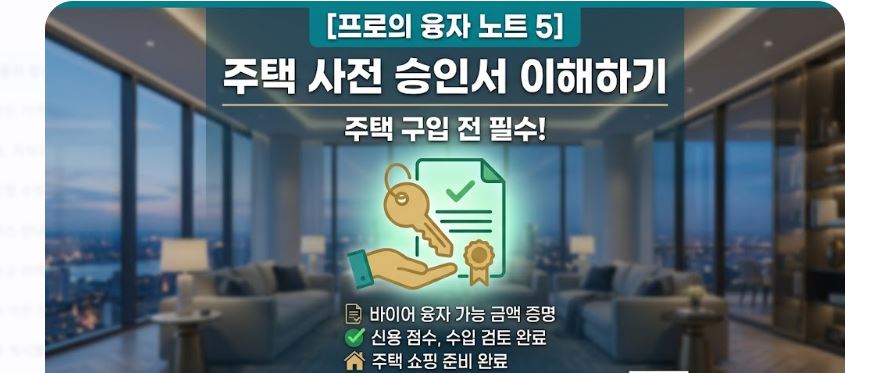

집보러 가기 전, 에이전트가 사전 승인서부터 묻는 이유

iPro Mortgage의 스티브 양입니다.내 집 마련의 부푼 꿈을 안고 처음 부동산 에이전트에게 연락을 했을 때, 십중팔구 가장 먼저 듣게 되는 질문이 있습니다. 혹시 융자 …

집보러 가기 전, 에이전트가 사전 승인서부터 묻는 이유

iPro Mortgage의 스티브 양입니다.내 집 마련의 부푼 꿈을 안고 처음 부동산 에이전트에게 연락을 했을 때, 십중팔구 가장 먼저 듣게 되는 질문이 있습니다. 혹시 융자 …

-

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

-

하버드만 정답일까요? 올해 입시로 본 신흥 아이비리그(New Ivies)의 무서운 부상

올해 대학 입시 합격자 발표가 모두 마무리되었습니다. 해마다 갱신되는 역대 최저 합격률 뉴스를 보며 한숨 쉬시는 학부모님들이 많으실 텐데요. 최근 미국 대학 입시의 흐름을 면밀히…

하버드만 정답일까요? 올해 입시로 본 신흥 아이비리그(New Ivies)의 무서운 부상

올해 대학 입시 합격자 발표가 모두 마무리되었습니다. 해마다 갱신되는 역대 최저 합격률 뉴스를 보며 한숨 쉬시는 학부모님들이 많으실 텐데요. 최근 미국 대학 입시의 흐름을 면밀히…

-

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

-

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

-

은퇴 자금의 두 얼굴, 실제 가치(Cash)와 소득 기준(Income Base)의 차이

예측 불가능한 경제 상황과 롤러코스터 같은 주식 시장 속에서, 많은 은퇴 예정자가 "내 돈을 지키면서도 평생 마르지 않는 수입을 만들 수 있을까?"를 고민합니다. 401(k)나…

은퇴 자금의 두 얼굴, 실제 가치(Cash)와 소득 기준(Income Base)의 차이

예측 불가능한 경제 상황과 롤러코스터 같은 주식 시장 속에서, 많은 은퇴 예정자가 "내 돈을 지키면서도 평생 마르지 않는 수입을 만들 수 있을까?"를 고민합니다. 401(k)나…

-

하와이에서 주일예배 드리기

https://youtu.be/aX77nWP6uoE?si=HwQ433XZO9myT_Ot

하와이에서 주일예배 드리기

https://youtu.be/aX77nWP6uoE?si=HwQ433XZO9myT_Ot

-

발칙한 주차다.

점점 차량을 세우려는 공간들은 비좁고발칙한 모습으로 불법적으로 세우기만고집하려고 비집는 사람들의 딱한 모습?웃어야 할지~찡그러야 할지 모르겠구나분명히 말하건대, 이 주차&darr…

발칙한 주차다.

점점 차량을 세우려는 공간들은 비좁고발칙한 모습으로 불법적으로 세우기만고집하려고 비집는 사람들의 딱한 모습?웃어야 할지~찡그러야 할지 모르겠구나분명히 말하건대, 이 주차&darr…

-

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

-

Abiraterone Tablet Cost Online Makati City Quezon City Philippines

For patients in the Philippines managing advanced prostate cancer, LetsMeds provides a dependable…

Abiraterone Tablet Cost Online Makati City Quezon City Philippines

For patients in the Philippines managing advanced prostate cancer, LetsMeds provides a dependable…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.