- 신규사업자 장기렌트 가격비교9492019.06.27

- 기아 셀토스 가격표 알아보기30882019.06.28

- 금투자 방법 알아보기7322019.06.29

- 부동산 공모 펀드 제대로 알아보기7462019.07.02

- 현대차 소형 SUV 베뉴11772019.07.01

금투자 방법 알아보기

2019.06.29

세계경제 상황이 좋지 않다는 것을 실생활에서 체감하고 있는 요즘입니다. 그 중심에 미. 중 무역분쟁이 있다 보니 G20에서 미. 중 무역을 어떻게 담판을 지을 것인지에 대한 비상한 관심이 쏠리고 있습니다.

미국 증시를 제외하고는 우리나라의 증시도 연일 하락세를 보이고 있다 보니 안전자산에 대한 관심도 쏠리고 있습니다. 그중 금값이 계속 움직이다보니 금투자에 자금이 움직이고 있습니다.

국제 금융시장에서는 연말까지 1온스당 1500달러 이상 오를 수 있다는 전망이 나오고 있는 상황입니다. 국내 한국거래소 집계를 확인해보면 6월 초반만 해도 1g에 51,370원이던 것이 6월 말에 이르니 52.548원이 넘어가고 있습니다. 금투자가 자금이 몰리는 상황입니다.

증시 상황이 좋지 않다 보니 재무 설계에 큰 변화가 생겼습니다. 시장에 넘치고 있는 돈이 위험자산보다 안전자산으로 자금이 대이동을 하고 있는 상황입니다. 이렇다 보니 재무 설계를 수정해야 되는 실정이죠.

하지만 아무리 금값이 뛰고 있다고 하더라도 한 곳에만 금투자만 한다는 것도 위험합니다. 달걀을 한 바구니에 담지 말라는 유대인의 속담은 재테크 분야에서는 명심해야 하기 때문입니다.

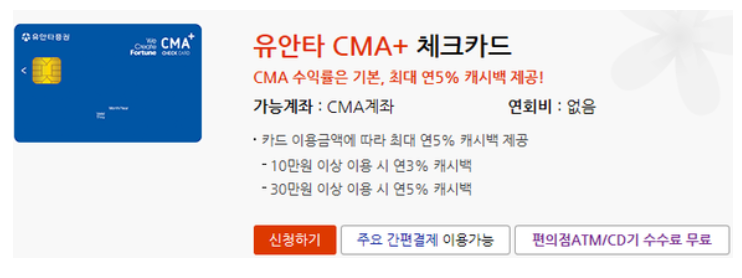

우선 자산의 재분배를 하기 위해서는 금투자 이외에 자금이 머무는 통장으로 CMA 통장을 권유합니다. 은행 예금보다 이자가 높고, 수시 입출금이 가능하기 때문입니다. 체크카드 기능을 더하는 데다 실적에 따른 우대이율이 제공됩니다.

유안타 CMA로 체크카드와 같이 사용할 경우 5% 이자를 주고 있습니다. 평균 잔고가 1,000만 원이라면 50만 원 수익이 생깁니다. 은행들도 각종 우대금리 혜택을 제시하고 있습니다.

RP는 환매조건부채권입니다. 증권사에서 국공채에 투자해서 이자를 주는 단기금융상품에 투자해 수익을 냅니다. 정부가 발행하는 채권에 투자하기 때문에 안전합니다. 채권에서도 가장 안전한 10년 국고채에 수익률이 최근 1년 동안 11%가 넘었습니다. 순유입도 지난 한 달 동안 4조 원 가까이 늘어났습니다.

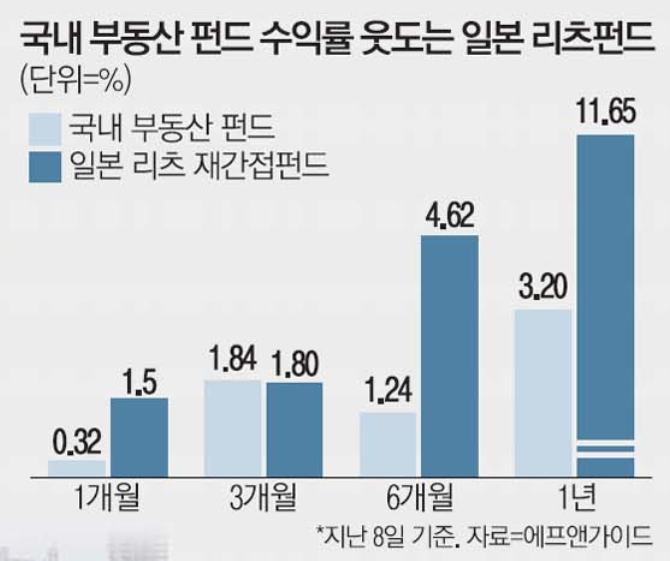

위험자산이 외면을 받는다고 해도 일본의 부동산의 경우는 거의 잭팟이라고 할 정도입니다. 2020년 도쿄 올림픽 때문에 일본 부동산 펀드의 장기 상승세는 꺾이지 않고 있습니다. 해외 부동산 펀드의 경우 완판을 기록하고 있죠.

이처럼 얼마나 관심을 가지고 재테크 상품을 찾느냐에 따라 상품에 대한 이자 수익은 천차만별입니다. 그러나 이러한 상품을 매번 찾으며 수익률과 리스크를 파악하는 것이 복잡하고 번거롭습니다. 그래서 요즘은 무료 재무 센터를 통해 알아보는 방법을 선택합니다.

은행이나 증권사는 직원 실적을 우선으로 하기 때문에 자사 상품을 권하기 때문에 객관적인 상담이 어렵습니다. 재무 센터를 이용하면 금융전문가가 각 금융상품의 장단점을 비교해서 나의 상황에 맞는 상품으로 직장인 재테크 방향을 잡아줍니다.

무엇보다 내가 원하는 시간에 전화 상담을 받을 수 있습니다. 전문성과 설계 수준이 달라 무료라는 생각을 하기 어렵습니다. 그만큼 평가와 만족도가 높은 곳입니다. 요즘 금리도 낮고 상황이 좋지 않기는 하지만 그 불리함을 통과할 나름의 전략이 몇 가지 필요합니다. 자산을 불리기 위한 시장에서 자신의 상황에 맞는 포트폴리오를 구성하는 게 중요합니다. 무료로 상담받을 수 있으니 부담 없이 신청해서 도움받길 바라겠습니다.

-

사천출장홈타이™20대™라인:LUP25™사천유흥업소™사천룸싸룽™사천여대생출장안마™사천출장만남후기™

사천출장홈타이™20대™라인:LUP25™사천유흥업소™사천룸싸룽™사천여대생출장안마™사천출장만남후기™사천출장…

사천출장홈타이™20대™라인:LUP25™사천유흥업소™사천룸싸룽™사천여대생출장안마™사천출장만남후기™

사천출장홈타이™20대™라인:LUP25™사천유흥업소™사천룸싸룽™사천여대생출장안마™사천출장만남후기™사천출장…

-

개척교회 이야기

고린도후서 5장 18절의 말씀을 붙잡고, 주님 앞에 조용히 서 봅니다."모든 것이 하나님께로부터 났으며 그가 그리스도로 말미암아 우리를 자기와 화목하게 하시고 또 우리에게 화목하…

개척교회 이야기

고린도후서 5장 18절의 말씀을 붙잡고, 주님 앞에 조용히 서 봅니다."모든 것이 하나님께로부터 났으며 그가 그리스도로 말미암아 우리를 자기와 화목하게 하시고 또 우리에게 화목하…

-

How Indian Generic Cancer Medicines Help Filipino Patients To Save Money Without Compromising Qualit

Cancer treatment can place a significant financial burden on patients and their families. In the Ph…

How Indian Generic Cancer Medicines Help Filipino Patients To Save Money Without Compromising Qualit

Cancer treatment can place a significant financial burden on patients and their families. In the Ph…

-

예수님께 성령 선물 받으시면 대 환란때 가장 견디기 힘든 나팔 재앙 5개월 단축시켜 주신답니다. 서둘러 회개하여 성령 받으세요.

예수님께 성령 선물 받으시면 대 환란때 가장 견디기 힘든 나팔 재앙 5개월 단축시켜 주신답니다. 서둘러 회개하여 성령 받으세요.---야고보 2장--(성령 없는 기독교인은 영이 죽…

예수님께 성령 선물 받으시면 대 환란때 가장 견디기 힘든 나팔 재앙 5개월 단축시켜 주신답니다. 서둘러 회개하여 성령 받으세요.

예수님께 성령 선물 받으시면 대 환란때 가장 견디기 힘든 나팔 재앙 5개월 단축시켜 주신답니다. 서둘러 회개하여 성령 받으세요.---야고보 2장--(성령 없는 기독교인은 영이 죽…

-

프로의 융자노트 내 이자율은 왜 다를까? 모기지 이자율을 결정짓는 4가지 핵심요소

iPro Mortgage의 스티브 양입니다."뉴스에서는 이자율이 내렸다고 하던데, 제 이자율은 왜 더 높죠?", "제 친구는 저보다 훨씬 낮은 이자율을 받았던데, 은행마다 다른 …

프로의 융자노트 내 이자율은 왜 다를까? 모기지 이자율을 결정짓는 4가지 핵심요소

iPro Mortgage의 스티브 양입니다."뉴스에서는 이자율이 내렸다고 하던데, 제 이자율은 왜 더 높죠?", "제 친구는 저보다 훨씬 낮은 이자율을 받았던데, 은행마다 다른 …

-

두 분의▶◀장로님

장로님들도 권사님들 만큼이나 많다만,6월에 해당되는 두 분의 장로님들은 딱두 분만 기억하여 드리고 싶다는 생각!한 분은 하범용전도사의 매부되셨으며지금은 은퇴했을 지도 모르는 처남…

두 분의▶◀장로님

장로님들도 권사님들 만큼이나 많다만,6월에 해당되는 두 분의 장로님들은 딱두 분만 기억하여 드리고 싶다는 생각!한 분은 하범용전도사의 매부되셨으며지금은 은퇴했을 지도 모르는 처남…

-

강진출장홈타이™20대™라인:LUP25™강진유흥업소™강진룸싸룽™강진여대생출장안마™강진출장만남후기™

강진출장홈타이™20대™라인:LUP25™강진유흥업소™강진룸싸룽™강진여대생출장안마™강진출장만남후기™강진출장…

강진출장홈타이™20대™라인:LUP25™강진유흥업소™강진룸싸룽™강진여대생출장안마™강진출장만남후기™

강진출장홈타이™20대™라인:LUP25™강진유흥업소™강진룸싸룽™강진여대생출장안마™강진출장만남후기™강진출장…

-

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

-

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

-

Buy Kpods Vape, buy Etomidate Pods , order Etomidate,space oil ,CAS: 33125-97-2

Buy Kpods Vape, buy Etomidate Pods in New Zealand - order Etomidate,space oil ,CAS: 33125-97-2 ,Eto…

Buy Kpods Vape, buy Etomidate Pods , order Etomidate,space oil ,CAS: 33125-97-2

Buy Kpods Vape, buy Etomidate Pods in New Zealand - order Etomidate,space oil ,CAS: 33125-97-2 ,Eto…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.