- (앤지김) Oil,Orange,Opportunity의 모토를가진 BREA13422018.03.08

- (앤지김) 2017년,셀러와 홈바이어의 세대동향9062018.03.09

- (앤지김)집주인 따로있다?14772018.04.03

- (앤지김)오렌지 카운티의 한인타운!! 부에나팍과 플러튼, 라미라다 접경지역.43662018.05.28

- (앤지김) 에스크로중 넘어야할 3가지 산9532018.05.26

글 제목

조회

작성일

부동산

(앤지김)집주인 따로있다?

2018.04.03얼마전에 우여곡절끝에 에스크로를 무사히 클로징하고 매매를 끝낸집 이야기를 해볼까합니다.

가격도 높지않은 작은콘도인데다가, 셀러분께서 집내놓으시기전에 새로 페인트를 깨끗이하시고,

아래층에 예쁜마루를 깔으신 정성때문인지, 집을 마켓에 내놓기가 무섭게 Offer가 6~7개가 들어왔다.

그중 그콘도단지에서 커버가 안되는 FHA융자Offer도 3개정도있었다. FHA는 바이어의 다운페이먼트가

아래층에 예쁜마루를 깔으신 정성때문인지, 집을 마켓에 내놓기가 무섭게 Offer가 6~7개가 들어왔다.

그중 그콘도단지에서 커버가 안되는 FHA융자Offer도 3개정도있었다. FHA는 바이어의 다운페이먼트가

3.5% 까지도 가능하기때문에, 보통 집을 구매할때 요구하는 20% down (SFR, Single Family Residents) 이나

25% down (Condo)보다는 훨씬 작은돈으로 집을 마련할수있는 장잠이 있다.

물론 income이 확실한 회사원이나 전문인들이 가능하다.

FHA Buyer분들은 처음에는 잘모르시고 집샤핑을 시작하시지만, 콘도중에서 의외로 FHA 커버가

않되는곳이 많다, 새로지은콘도들은, 팔기위해서 당연히 FHA나 VA의 정부보증융자에대한

보험을들어놓지만, 시간이 지날수록 다시 리뉴해야하는시기에 하지않은 콘도들은 융자자체가

불가능하게되는것이다, 그래서 요즘은 5% Down 일반융자(Conventional loan)로 바꾸어서 Offer를

않되는곳이 많다, 새로지은콘도들은, 팔기위해서 당연히 FHA나 VA의 정부보증융자에대한

보험을들어놓지만, 시간이 지날수록 다시 리뉴해야하는시기에 하지않은 콘도들은 융자자체가

불가능하게되는것이다, 그래서 요즘은 5% Down 일반융자(Conventional loan)로 바꾸어서 Offer를

넣는경우가 생기는데, 이때는 좀더좋은 크레딧점수를 유지해야한다.

특히 매매가 핫한 플러튼지역은 새단지를 제외하고 FHA가 커버되는콘도단지가 찿기힘들정도이다,

그래서 이런단지에서 매물이 나오면, 컨디션에 상관없이 단기간내에 팔려나거기도한다, 물론 단독주택은

FHA에 대한 제한상항은 없으나 3.5%의 Low down으로 다른 Strong offer에 밀리기도한다.

또한 FHA는 본인이 거주하는 Primary residence(주거주용)에 국한되기때문에, 집을살때 셀러분의

편의를 위해 단기간이라도 렌트백을 해준다든지하는일에 동의하시거나 Sign이라도 해주시게된다면

그바이어의 융자가 실패하는건 시간문제이다, 물론 렌더에따라 한달까지는 봐주는곳도있지만, 그것조차도

Income property로 간주하는 Major lender에서는 융자가 힘들기때문이다. 미리미리 이런사태를 염두에두고

그래서 이런단지에서 매물이 나오면, 컨디션에 상관없이 단기간내에 팔려나거기도한다, 물론 단독주택은

FHA에 대한 제한상항은 없으나 3.5%의 Low down으로 다른 Strong offer에 밀리기도한다.

또한 FHA는 본인이 거주하는 Primary residence(주거주용)에 국한되기때문에, 집을살때 셀러분의

편의를 위해 단기간이라도 렌트백을 해준다든지하는일에 동의하시거나 Sign이라도 해주시게된다면

그바이어의 융자가 실패하는건 시간문제이다, 물론 렌더에따라 한달까지는 봐주는곳도있지만, 그것조차도

Income property로 간주하는 Major lender에서는 융자가 힘들기때문이다. 미리미리 이런사태를 염두에두고

딜을 진행해야하므로 경험있는에이전트의 노련미가 필요하다할것이다.

어쨌튼 다시 돌아와서, 불행히도 이 셀러분의 집단지도 HOA의 일시적(?) fund부족으로 리뉴가

안되어있는상태였다. FHA Offer를 제외하고 나머지offer를 상의하는중에, 막연히 한국인 바이어를

선호하시던 셀러분의 결정에 나는 반대할수밖에 없었다, 스몰비지니스를 경영하시는 그한국바이어분은

아무래도 융자가 불안해보였기때문이다.

안되어있는상태였다. FHA Offer를 제외하고 나머지offer를 상의하는중에, 막연히 한국인 바이어를

선호하시던 셀러분의 결정에 나는 반대할수밖에 없었다, 스몰비지니스를 경영하시는 그한국바이어분은

아무래도 융자가 불안해보였기때문이다.

모든 바이어 Offer에는 융자회사의 Pre-approval (사전승인)이 첨가되어 오지만, 사전승인이

Conditional approval (95% 확신, 2주이상걸림)을 거쳐 Final approval (100%) 까지 간다는 보장은 꼭 없기때문이다.

사실 에스크로가 실패하는 가장큰이유가 바이어융자문제이다, 특히 요즘같이 집값이 급하게 오른시기에는

Appraisal 금액이 적게나오기 일쑤여서, 무엇보다 Strong offer를 고르는게 에스크로 성공여부를

결정하기때문이다.

Appraisal 금액이 적게나오기 일쑤여서, 무엇보다 Strong offer를 고르는게 에스크로 성공여부를

결정하기때문이다.

상황을 설명드리고, Offer를 넣은 바이어중, 외국인이었던 소방관의 Offer를 골랐다,

Firefighter를 위한 L.A. Police Federal credit union의 융자였고 Down도 충분하여 Strong offer로

간주되었기때문이다.

간주되었기때문이다.

그런데 가끔은 머리와 이성으로 결정한사항을 뒤집는일들이 우리삶에 일어나곤한다..

그 Firefighter의 여자친구가 이집동네를 안좋아해서, 결국은 그바이어와 에스크로를 열수없게되었고,

셀러분이 원하신데로 작은 자영업을하시는 한국여자분과 에스크로를 열게되었다, 그런데 역시나

예상한데로 그분의 융자가 힘든상황이되었고, Appraisal 마저 2만정도 낮게나왔다..

이럴때는 리스팅 에이전트와 바이어에이전트가 합심하여 상황을 정리해야할때가있다, 그래서 서로

본인손님의 이익을위해서는 딜하는내내 에이전트끼리 기싸움을하지만, 그런중에서도 서로 존중하며

예의를 지키는자세는 가장 중요한부분중에 하나라고 할수있다.

셀러분이 원하신데로 작은 자영업을하시는 한국여자분과 에스크로를 열게되었다, 그런데 역시나

예상한데로 그분의 융자가 힘든상황이되었고, Appraisal 마저 2만정도 낮게나왔다..

이럴때는 리스팅 에이전트와 바이어에이전트가 합심하여 상황을 정리해야할때가있다, 그래서 서로

본인손님의 이익을위해서는 딜하는내내 에이전트끼리 기싸움을하지만, 그런중에서도 서로 존중하며

예의를 지키는자세는 가장 중요한부분중에 하나라고 할수있다.

먼저 리스팅에이전트인 본인이 Appraisal결과에대해 렌더쪽에 조목조목 반박해서 새 Appraiser를

요청해서 Offer price랑 matching하는 appraisal결과를 받아내었다,

그리고 Selling agent (Buyer's agent)은 바이어분의 회사다니시는 따님의 W-2를 첨부해서

결국은 원하는 융자금액을 받아내었다. 마침내 "Seller is happy, Buyer is happy"가 되는것이다.

요청해서 Offer price랑 matching하는 appraisal결과를 받아내었다,

그리고 Selling agent (Buyer's agent)은 바이어분의 회사다니시는 따님의 W-2를 첨부해서

결국은 원하는 융자금액을 받아내었다. 마침내 "Seller is happy, Buyer is happy"가 되는것이다.

이렇게 우여곡절끝에 그 한국인여자분께서 그집의 새주인이되셨다.

그딜을 끝내며 내가 또다시 속으로 되뇌이던말이.. '집주인이 따로있다니까'

그딜을 끝내며 내가 또다시 속으로 되뇌이던말이.. '집주인이 따로있다니까'

https://angiekim.tngrealestate.com

K블로그 실시간 검색어

- 1최음제

- 2buy Etomi…

- 3kpods

- 4Etonitaze…

- 5yang2020

- 6buy Cychl…

- 7Buy Kpods…

- 8빵

- 9SR-17018

- 10Osimertin…

2026.05.06 기준

인기 포스팅 보기

-

올해도 4%의 벽… Class of 2030 명문대 합격률이 남긴 뼈아픈 교훈과 여름방학 전략

안녕하세요. 캘리포니아 맞춤형 입시 전문, 보스턴 에듀케이션입니다. 최근 전 세계 학부모님들이 기다리시던 아이비 데이(Ivy Day)를 기점으로 올해(Class of 2030) …

올해도 4%의 벽… Class of 2030 명문대 합격률이 남긴 뼈아픈 교훈과 여름방학 전략

안녕하세요. 캘리포니아 맞춤형 입시 전문, 보스턴 에듀케이션입니다. 최근 전 세계 학부모님들이 기다리시던 아이비 데이(Ivy Day)를 기점으로 올해(Class of 2030) …

-

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

-

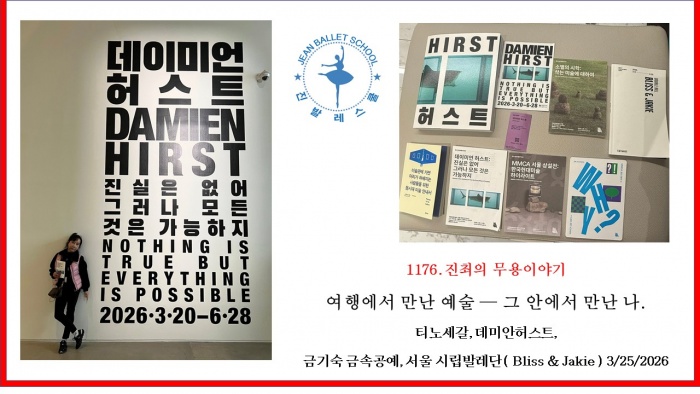

444. 여행에서 만난 예술 — 그 안에서 만난 나. 티노세갈, 데미안허스트, 금기숙 금속공예, 서울 시립발레단 ( Bliss & Jakie )

여행에서 만난 예술 — 그 안에서 만난 나. 티노세갈, 데미안허스트, 금기숙 금속공예, 서울 시립발레단 ( Bliss & Jakie )오랫동안 준비했던 발표회를 마치고…

444. 여행에서 만난 예술 — 그 안에서 만난 나. 티노세갈, 데미안허스트, 금기숙 금속공예, 서울 시립발레단 ( Bliss & Jakie )

여행에서 만난 예술 — 그 안에서 만난 나. 티노세갈, 데미안허스트, 금기숙 금속공예, 서울 시립발레단 ( Bliss & Jakie )오랫동안 준비했던 발표회를 마치고…

-

하와이에서 전합니다.

https://www.youtube.com/watch?v=W8a4Hi4N2eI

하와이에서 전합니다.

https://www.youtube.com/watch?v=W8a4Hi4N2eI

-

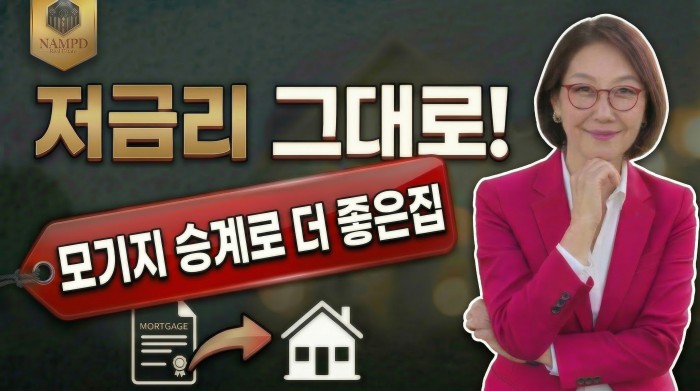

3%대 이자로 주택구매 할 수 있다고?

집값보다 중요한 건 금리입니다: 모기지 승계 꼭 보세요!지금 30년 고정 모기지 평균 금리가 약 6% 수준인데, 어떤 집은 예전 3%대 금리를 그대로 승계할 수 있다는 거, 알고…

3%대 이자로 주택구매 할 수 있다고?

집값보다 중요한 건 금리입니다: 모기지 승계 꼭 보세요!지금 30년 고정 모기지 평균 금리가 약 6% 수준인데, 어떤 집은 예전 3%대 금리를 그대로 승계할 수 있다는 거, 알고…

-

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

-

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

-

죽어야 받는 보험은 옛말, 살아서 꺼내 쓰는 리빙 베네핏의 진실

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 소중한 자산을 지켜온 한솔보험입니다. 30~40대 전문직이나 자영업자분들과 은퇴 상담을 하다 보면, 주식이…

죽어야 받는 보험은 옛말, 살아서 꺼내 쓰는 리빙 베네핏의 진실

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 소중한 자산을 지켜온 한솔보험입니다. 30~40대 전문직이나 자영업자분들과 은퇴 상담을 하다 보면, 주식이…

-

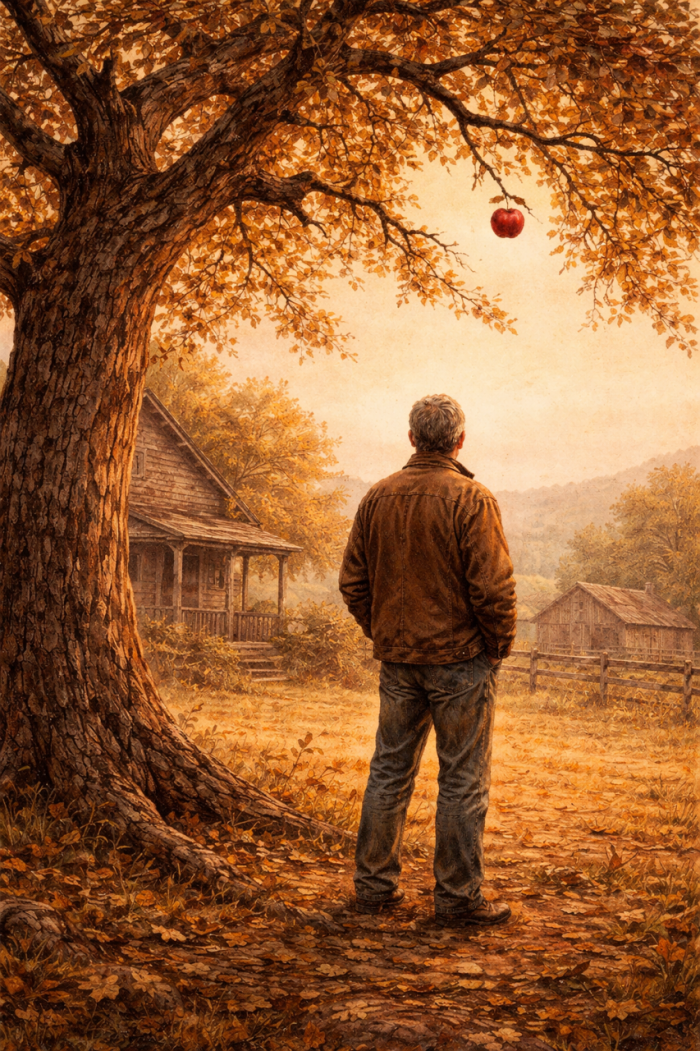

[내 마음의 短篇小說] 마지막 사과

[내 마음의 短篇小說]마지막 사과 골짜기 위로 아침이 천천히 내려왔다.아침은 마치 자신이 완전히 낮이 되어도 좋은지 망설이는 듯했다.얇은 안개가 들판과 언덕 사이에 걸려 있었고,…

[내 마음의 短篇小說] 마지막 사과

[내 마음의 短篇小說]마지막 사과 골짜기 위로 아침이 천천히 내려왔다.아침은 마치 자신이 완전히 낮이 되어도 좋은지 망설이는 듯했다.얇은 안개가 들판과 언덕 사이에 걸려 있었고,…

-

예고도 없이 찾아온 죽음

어제 오늘의 이야기가 아니라 벌써두 달 가량 지나가 버린 허망스러운예고도 없이 찾아온 죽음에서 꼼작없이 당하고 말았다는 내과 전문醫.한 때는 이 곳을 거쳐 더 넓은 소견으로 펼쳐…

예고도 없이 찾아온 죽음

어제 오늘의 이야기가 아니라 벌써두 달 가량 지나가 버린 허망스러운예고도 없이 찾아온 죽음에서 꼼작없이 당하고 말았다는 내과 전문醫.한 때는 이 곳을 거쳐 더 넓은 소견으로 펼쳐…

1~3 PM (독점) 플러튼과 붙은 라하브라 방3개콘도, Brand-new AC")

부에나팍 H-Mart근처,써니힐즈학군의 2층콘도")

부에나팍 써니힐즈학군의 2층콘도")

3731 Wilshire Blvd., 8th Floor, Los Angeles, CA, 90010, USA Tel.(323)450-2601

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.