- 무점포소자본창업17482019.01.29

- 장기렌트카 선수금과 보증금의 차이점 바로알기42082019.01.30

- 월급통장 쪼개기로 소득관리하기21542019.02.01

- 장기렌트 리스 차이 및 저렴한 이용방법은?23912019.02.14

- 요실금 개선하는 고민해결 운동30302019.02.08

월급통장 쪼개기로 소득관리하기

2019.02.01

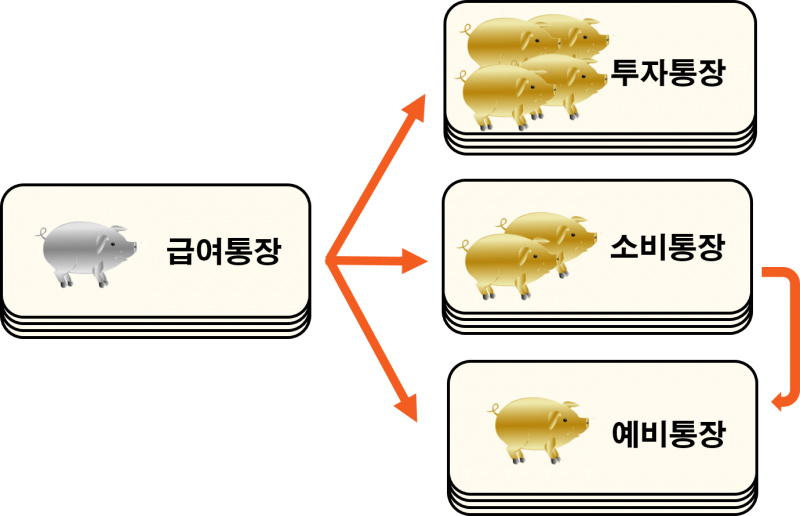

월급이 통장에 들어오기 무섭게 빠져나간다면 월급통장 쪼개기가 필요해요. 월급통장에는 매달 고정적으로 지출되는 고정비(공과금 등)만 남겨두고 소비통장, 예비통장, 투자통장으로 나눠 이체하는 것이 바람직하죠. 그러면 통장별로 지출의 흐름을 한 눈에 볼 수 있기 때문에 관리가 쉬워져요.

월급통장은 현금 움직임이 빠르기 때문에 고금리 상품을 고를 필요가 없어요. 이체‧출금 수수료 면제나 예적금‧대출 우대금리 혜택을 주는 은행권 수시입출금 통장을 만들면 주거래은행 고객의 혜택도 얻을 수 있어요. 시중은행에서 월 50만 원 이상의 급여를 이체하면 각종 수수료 비용을 받지 않기 때문에 월급통장으로 지정하거나 50만 원씩 자동이체를 신청하는 것이 좋아요.

비상금통장은 일정기간 예치해야하기 때문에 금리가 낮은 은행보다는 증권사의 CMA(종합자산관리)가 적합해요.

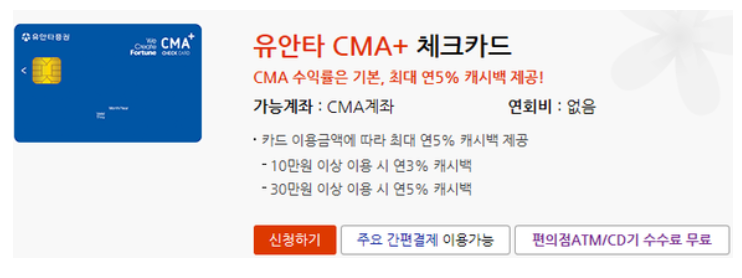

CMA통장은 종합자산관리계좌로 하루마다 이자가 발생하는 통장으로 자유입출금 통장이에요. 보통 월급통장으로 사용하죠. 같은 금융회사라고 하더라도 조건이 다른 CMA가 있기 때문에 금리가 다르니 잘 살펴보아야 해요.

유안타CMA로 체크카드와 같이 사용할 경우 5% 이자를 주고 있어요. 평균 잔고가 1,000만원이라면 50만원 수익이 생기는 거죠.

RP는 환매조건부채권이에요. 증권사에서 국공채에 투자해서 이자를 주는 단기금융상품에 투자해 수익을 내요. 정부가 발행하는 채권에 투자하기 때문에 안전하죠.

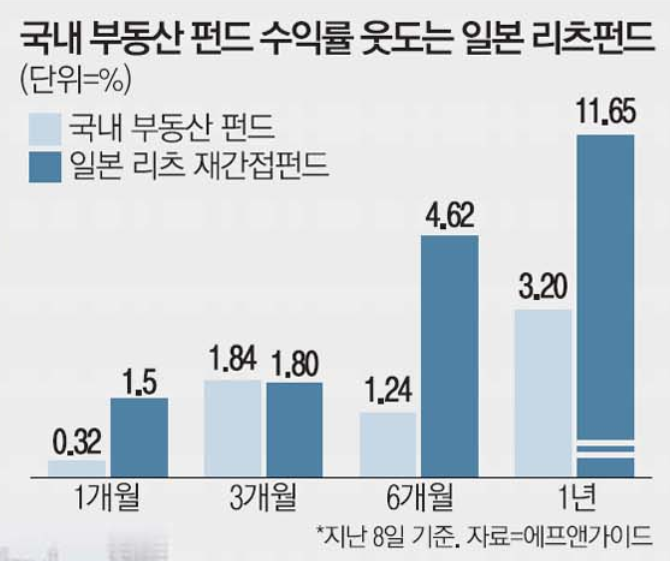

경조사비 외에도 의료비, 여행비 등 목돈이 필요한 경우를 대비해 별도 통장을 만들어보는 것도 좋아요. 중기 재테크는 적립식펀드 같은 투자 성향이 안정성이 있는 RP통장으로 단기자금을 운영하는데 좋죠. 리츠펀드는 꾸준하면서 안전한 수익을 낼 수 있어요. 리츠는 부동산임대펀드로 부동산을 사서 임대를 주어 수익을 내는 펀드죠.

국내 부동산 펀드도 꾸준히 오르긴 했지만 요즘은 2020년 도쿄올림픽을 앞두고 일본 부동산 펀드의 장기 상승세를 전망하고 있죠. 증권사에서 일본 리츠 재간접 펀드는 최근 1년 동안 수익률 11.65%를 기록했어요.

이처럼 얼마나 관심을 가지고 재테크 상품을 찾느냐에 따라 상품에 대한 이자 수익은 천차만별이에요. 그러나 이러한 상품을 매번 찾으며 수익률과 리스크를 파악하는 것이 복잡하고 번거롭죠. 그래서 요즘은 무료재무센터를 통해 알아보는 방법을 선택하죠.

은행이나 증권사는 직원실적을 우선으로 하기 때문에 자사상품을 권하기 때문에 객관적인 상담이 어려워요. 재무센터를 이용하면 금융전문가가 각 금융상품의 장단점을 비교해서 나의 상황에 맞는 상품으로 재테크 방향을 잡아주죠.

무엇보다 내가 원하는 시간에 상담받을 수 있어요. 전문성과 설계 수준이 달라 무료라는 생각을 하기 어려워요. 그만큼 평가와 만족도가 높은 곳이에요. 재테크를 제대로 해보려면 무엇보다 자신의 재정 상황과 미래 계획을 바탕으로 분석을 받고 포트폴리오를 구성하는게 중요해요. 무료로 상담받을 수 있으니 부담없이 신청해서 도움 받길 바래요.

-

“마음의 평안을 얻는 법” (May 14, 2026)

조정래 목사의 세상사는 이야기 "마…

“마음의 평안을 얻는 법” (May 14, 2026)

조정래 목사의 세상사는 이야기 "마…

-

원상 회복 기원!

우리가 알고 지낸 지 1984년도에!그러고 보니 어느새 42년 되었나?이남일녀의 어머니이시며 왕성한교회생활에서도 언제나 긍정적인모습으로 일관해온 우리의 마리아바로 내일(4/2)은…

원상 회복 기원!

우리가 알고 지낸 지 1984년도에!그러고 보니 어느새 42년 되었나?이남일녀의 어머니이시며 왕성한교회생활에서도 언제나 긍정적인모습으로 일관해온 우리의 마리아바로 내일(4/2)은…

-

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

-

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

-

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

-

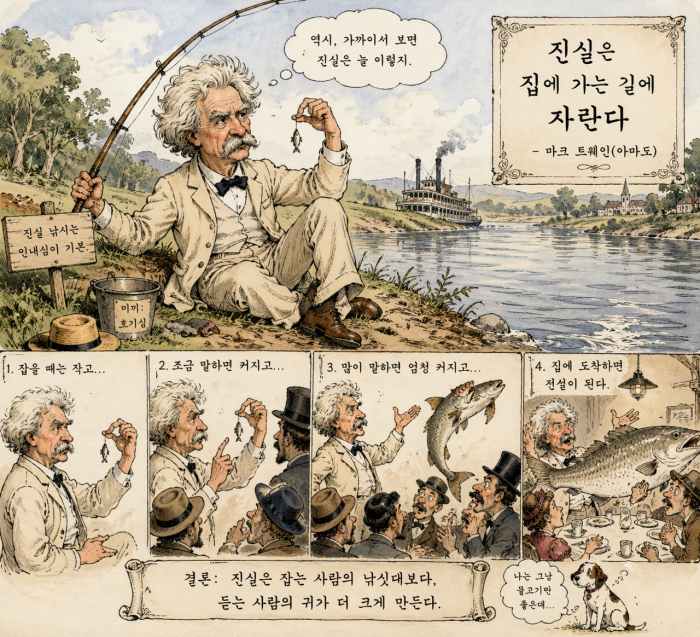

[내 마음의 短篇小說] 진실은 집에 가는 길에 자란다

어느 날 나는 진실을 낚으러 강가에 갔다.사람들이 말하길, 그것은 잘 잡히지 않지만 한 번 잡히면 매우 곤란한 존재라고 했다.나는 반쯤 믿고, 반쯤은 의심한 채 낚싯대를 드리웠다…

[내 마음의 短篇小說] 진실은 집에 가는 길에 자란다

어느 날 나는 진실을 낚으러 강가에 갔다.사람들이 말하길, 그것은 잘 잡히지 않지만 한 번 잡히면 매우 곤란한 존재라고 했다.나는 반쯤 믿고, 반쯤은 의심한 채 낚싯대를 드리웠다…

-

아무리 산이 좋다고 한들?

한국인으로서, 나이 지긋하신 분으로서산을 누구보다 자주 찾는 분이 있다며는바로 이 어르신이겠지만 현재는 영면의시간속에 머무르고 계신지 9년을 보내실2026년이 되겠는데 무엇이 그…

아무리 산이 좋다고 한들?

한국인으로서, 나이 지긋하신 분으로서산을 누구보다 자주 찾는 분이 있다며는바로 이 어르신이겠지만 현재는 영면의시간속에 머무르고 계신지 9년을 보내실2026년이 되겠는데 무엇이 그…

-

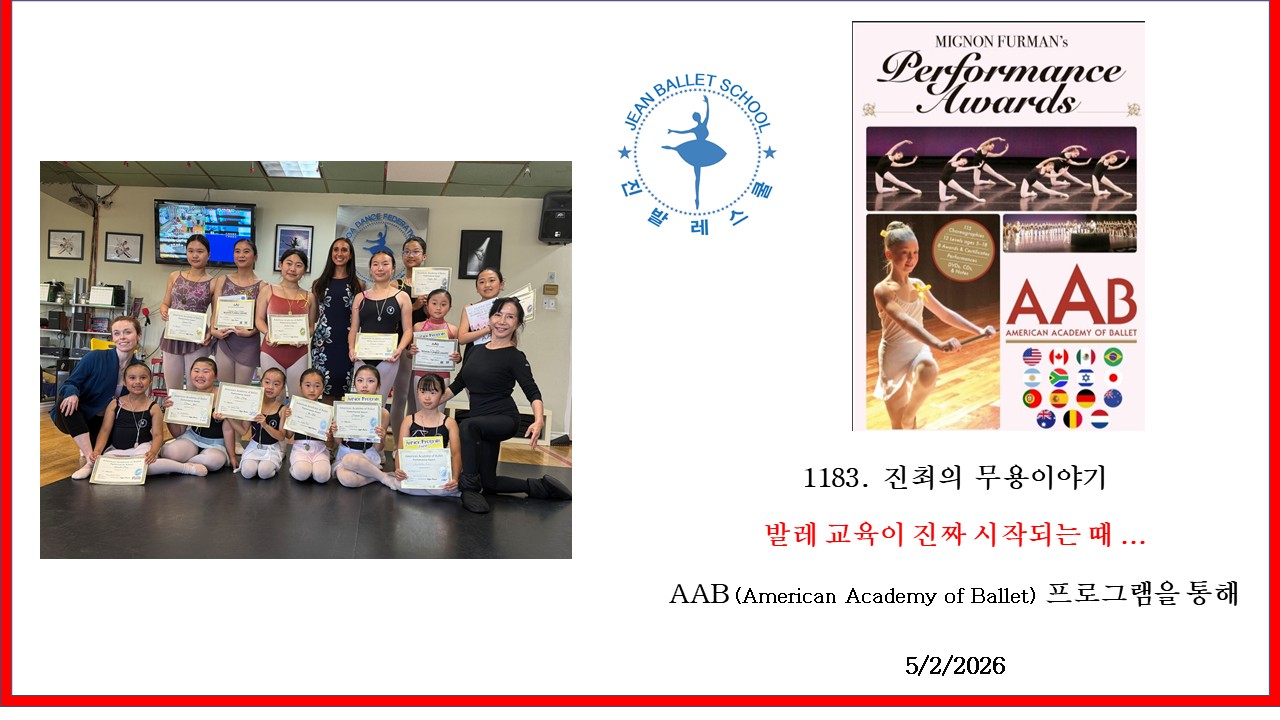

1183. 발레 교육이 진짜 시작되는 때 — AAB 프로그램을 통해..When Ballet Education Truly Begins — Through the AAB Program

지난 주말, 아이들은 한 단계 더 깊어졌다. 같은 동작을 하고 있었지만, 그 안의 결이 달라져 있었다. 눈빛이 달라졌고, 몸의 중심이 달라졌고, 무엇보다 그 시간을 대하는 태도가…

1183. 발레 교육이 진짜 시작되는 때 — AAB 프로그램을 통해..When Ballet Education Truly Begins — Through the AAB Program

지난 주말, 아이들은 한 단계 더 깊어졌다. 같은 동작을 하고 있었지만, 그 안의 결이 달라져 있었다. 눈빛이 달라졌고, 몸의 중심이 달라졌고, 무엇보다 그 시간을 대하는 태도가…

-

레몬법 전기차 에어컨 오작동, 수리기록부터 챙기세요

레몬법 및 상해 전문 최미수 변호사 법률 사무실입니다.차량 전원을 완전히 끄고 차고에 두었는데 윙윙거리는 기계음이 들리거나, 고속도로 주행 중 에어컨이 갑자기 최대 풍량으로 스스…

레몬법 전기차 에어컨 오작동, 수리기록부터 챙기세요

레몬법 및 상해 전문 최미수 변호사 법률 사무실입니다.차량 전원을 완전히 끄고 차고에 두었는데 윙윙거리는 기계음이 들리거나, 고속도로 주행 중 에어컨이 갑자기 최대 풍량으로 스스…

-

발칙한 주차다.

점점 차량을 세우려는 공간들은 비좁고발칙한 모습으로 불법적으로 세우기만고집하려고 비집는 사람들의 딱한 모습?웃어야 할지~찡그러야 할지 모르겠구나분명히 말하건대, 이 주차&darr…

발칙한 주차다.

점점 차량을 세우려는 공간들은 비좁고발칙한 모습으로 불법적으로 세우기만고집하려고 비집는 사람들의 딱한 모습?웃어야 할지~찡그러야 할지 모르겠구나분명히 말하건대, 이 주차&darr…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.